利率:請留意不同銀行或金融機構提供的利率。利率越低,借貸成本就越低,因此選擇一家提供有競爭力利率的機構是很重要的。貸款金額:考慮自己所需的貸款金額,並確定銀行或金融機構是否提供符合你需求的金額範圍。有些機構可能有最低或最高貸款金額的限制。還款期限:決定你希望多久能完全還清貸款。較長的還款期限可能意味著每月還款金額較低,但整體利息支出會增加。較短的還款期限則相反,每月還款金額較高,但整體利息支出較低。彈性還款選項:查看銀行或金融機構是否提供彈性的還款選項,例如提前還款或調整還款計劃。這將有助於應對未來可能的變動情況。貸款申請要求:了解銀行或金融機構對於貸款申請所需的文件和條件。某些機構可能對收入、信用評分和其他財務文件有特定要求。貸款手續費和其他費用:評估不同機構的貸款手續費和其他相關費用。這些費用可能會增加你的貸款成本。信譽和信任度:選擇一家信譽良好且值得信賴的銀行或金融機構。閱讀其他客戶的評論和評分,以確保你選擇的機構具有良好的信譽。專業建議:如果你對高雄房屋借貸不熟悉,考慮尋求專業建議。諮詢一位財務顧問或房屋貸款專家,以幫助你了解不同選項的優缺點,並根據你的需求做出明智的選擇。選擇最適合你的高雄房屋借貸是一個重要的決策,需要仔細考慮你的財務狀況和需求。請根據以上建議和考量因素,做出明智的選擇,並確保你能夠負擔得起所選擇的貸款。

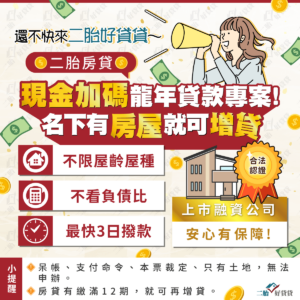

立即諮詢 :『二胎好貸貸』股票上市公司

立即諮詢 :『二胎好貸貸』股票上市公司