房屋價值的波動:在選擇二胎貸款方案時,應該考慮到房屋價值的波動。房地產市場是一個變動莫測的領域,房屋價值可能隨著時間的推移而上漲或下跌。因此,應該留意目前的房屋價值以及未來可能的變化,以避免在貸款還清之前,房屋價值下跌而面臨負債超過房屋價值的風險。利率的變動:利率是貸款方案中一個重要的變數,對於貸款的還款金額和期限都有直接的影響。應該留意目前的利率水平以及未來可能的變化。如果利率上升,那麼貸款的還款金額也會相應增加,這可能會對的財務狀況造成壓力。因此,在選擇貸款方案時應該考慮到利率的變動,並制定應對策略,例如選擇固定利率貸款或考慮利率上升時的還款能力。自身財務狀況的變化:在選擇二胎貸款方案時,應該考慮到自身財務狀況的變化。貸款是一項長期的負擔,應該評估自己的還款能力以及未來可能的變化,例如工作收入的增減、家庭支出的變動等。如果預計未來財務狀況可能會有變化,例如家庭開支增加或收入減少,那麼在選擇貸款方案時應該謹慎考慮,避免超出自身財務負擔能力。建議制定應對風險的計劃保留緊急基金:為了應對未來可能的變數和風險,應該建立一個緊急基金。這個基金可以用於應對突發的支出或收入減少,例如失業、醫療費用等。透過保留緊急基金,可以減輕財務壓力,確保在面對風險時有足夠的資金備用。考慮貸款保險:貸款保險是一種保障,可以在無法還款時提供一定的保障措施。這種保險可以在失業、生病或意外事故等情況下提供貸款的還款保障,減輕在面臨風險時的財務壓力。在選擇貸款方案時可以考慮加入貸款保險,以確保在面臨風險時有一定的保障。考慮風險和未來變數是選擇二胎貸款方案時的重要考量。應該留意房屋價值的波動、利率的變動以及自身財務狀況的變化,並制定應對風險的計劃,例如保留緊急基金或考慮貸款保險等。

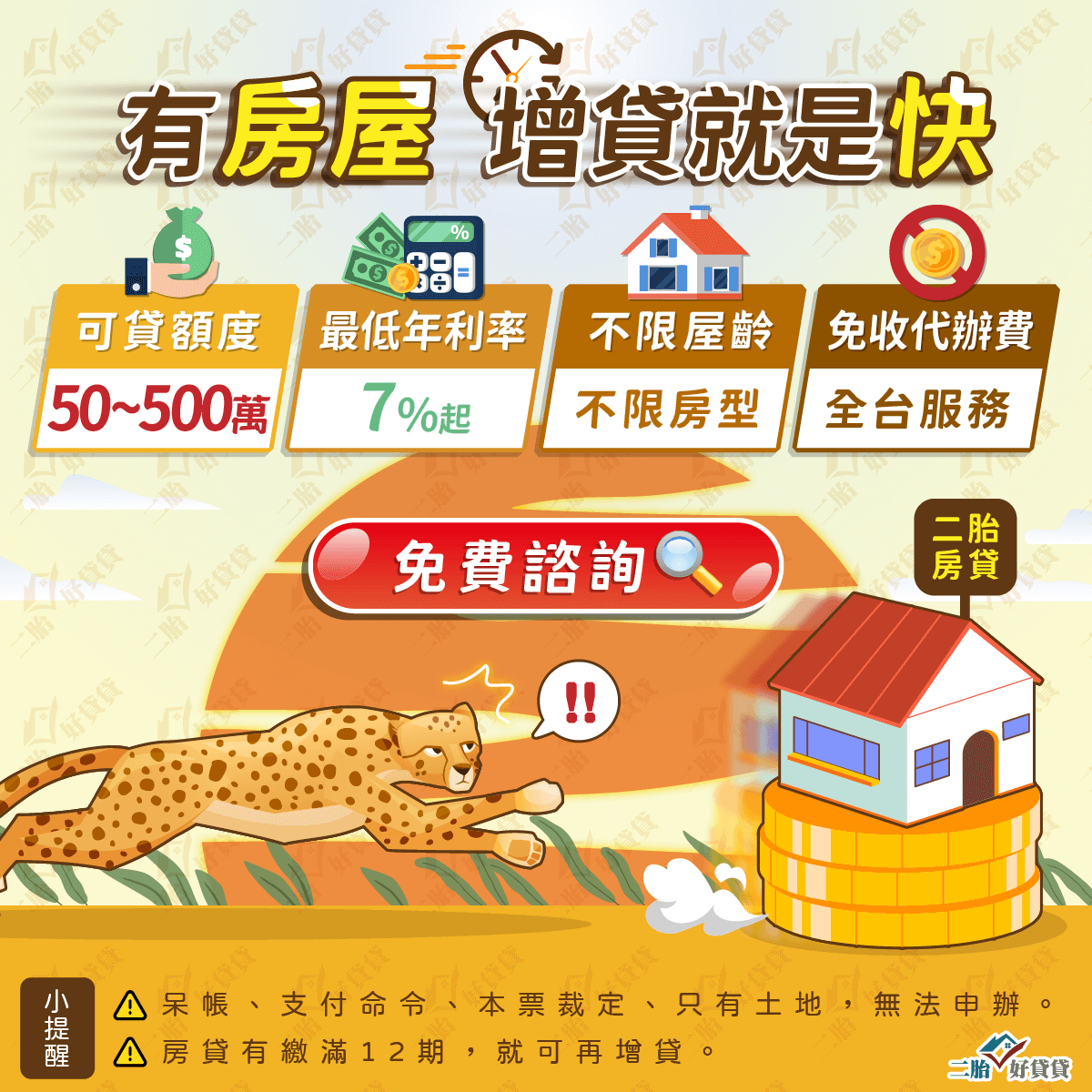

立即諮詢 :『二胎好貸貸』股票上市公司

立即諮詢 :『二胎好貸貸』股票上市公司